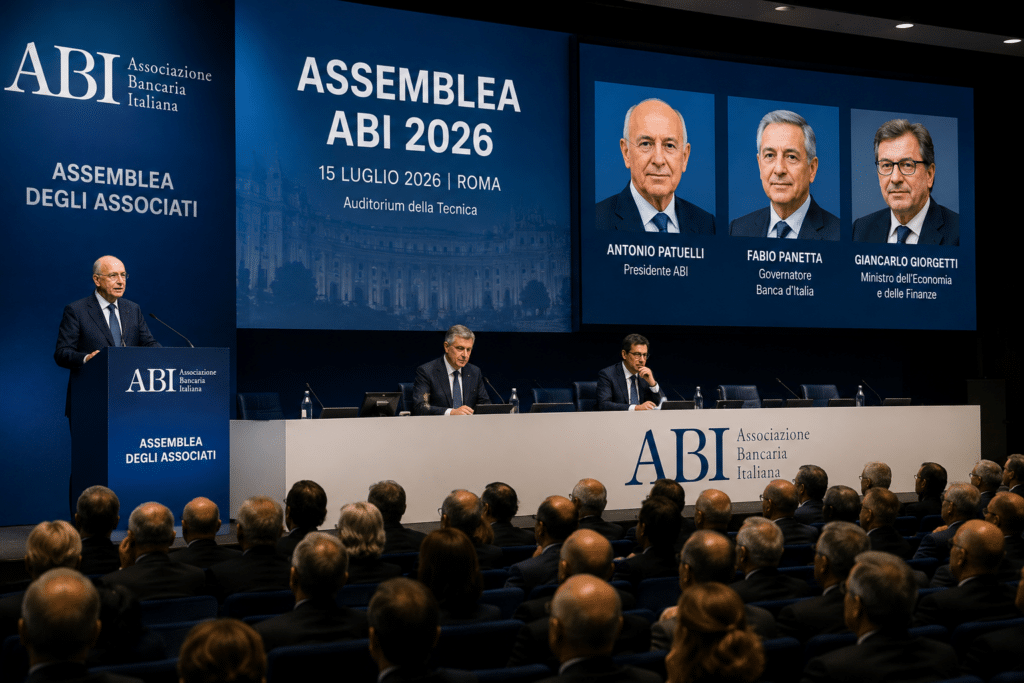

L’Assemblea ABI 2026 riunisce oggi a Roma i principali rappresentanti del sistema bancario italiano, della Banca d’Italia e del Governo. L’appuntamento è previsto alle ore 10:00 presso l’Auditorium della Tecnica, in viale Umberto Tupini.

Ad aprire i lavori sarà Antonio Patuelli, presidente dell’Associazione Bancaria Italiana. Seguiranno gli interventi del Governatore della Banca d’Italia, Fabio Panetta, e del ministro dell’Economia e delle Finanze, Giancarlo Giorgetti. Al termine dell’assemblea si riuniranno anche il Consiglio e il Comitato esecutivo dell’associazione.

Non si tratta di un incontro riservato esclusivamente agli addetti ai lavori. Le valutazioni espresse durante questa giornata possono anticipare gli orientamenti del settore su mutui, prestiti, risparmio, investimenti e rapporti con le imprese.

Per questo motivo, ciò che accade all’assemblea interessa direttamente milioni di cittadini italiani.

Cos’è l’Assemblea ABI e perché è importante

L’Associazione Bancaria Italiana rappresenta le banche e gli intermediari finanziari che operano nel Paese. L’assemblea annuale definisce le principali linee di attività dell’organizzazione, approva il bilancio ed elegge alcuni dei suoi organi interni.

Può inoltre intervenire sullo statuto e sulle priorità che guideranno l’associazione nel confronto con istituzioni italiane ed europee.

Il valore pubblico dell’appuntamento nasce soprattutto dalla partecipazione congiunta di tre soggetti differenti.

L’ABI presenta il punto di vista delle banche. La Banca d’Italia interviene come autorità di vigilanza e componente dell’Eurosistema. Il Governo porta invece la prospettiva della politica economica, del bilancio pubblico e delle scelte fiscali.

Il confronto permette quindi di capire dove coincidono e dove divergono gli interessi del settore bancario, le esigenze di stabilità finanziaria e gli obiettivi dell’esecutivo.

Antonio Patuelli apre il confronto del sistema bancario

La relazione del presidente Antonio Patuelli rappresenta tradizionalmente il momento nel quale le banche tracciano il bilancio dell’ultimo anno.

L’intervento dovrebbe toccare le condizioni del settore, il rapporto con la politica, le normative europee e la capacità degli istituti di sostenere l’economia reale. L’ABI ha indicato negli ultimi mesi competitività, semplificazione e valorizzazione del risparmio privato tra le priorità strategiche per il sistema finanziario europeo.

Un altro tema prevedibile riguarda il peso crescente delle regole. Le banche devono rispettare requisiti patrimoniali, controlli antiriciclaggio, norme sulla protezione dei dati e obblighi sempre più complessi in materia digitale.

La posizione dell’ABI è generalmente favorevole a regole solide, ma accompagnate da procedure più semplici e proporzionate. Il punto centrale riguarda la possibilità di mantenere stabilità e sicurezza senza ridurre la capacità di concedere credito.

Fabio Panetta e il ruolo della Banca d’Italia

L’intervento del Governatore Fabio Panetta sarà uno dei passaggi più attesi dell’Assemblea ABI 2026. La sua partecipazione è confermata dall’agenda ufficiale della Banca d’Italia, che indica l’inizio dell’intervento alle 10:40.

Banca d’Italia osserva il sistema da una prospettiva diversa rispetto all’associazione delle banche. Il suo compito consiste nel tutelare la stabilità finanziaria, verificare la solidità degli intermediari e contribuire alle decisioni dell’Eurosistema.

Il più recente Rapporto sulla stabilità finanziaria descrive come complessivamente equilibrata la situazione di famiglie e imprese. I rischi per le famiglie restano contenuti grazie alla solidità patrimoniale e al basso indebitamento, mentre il quadro delle aziende viene considerato nel complesso stabile.

La stessa Banca d’Italia avverte però che un peggioramento economico potrebbe incidere sulla fiducia e sulle decisioni di spesa e investimento.

Il Governatore potrebbe quindi richiamare le banche alla prudenza, senza però scoraggiare il finanziamento di famiglie e attività produttive.

Giancarlo Giorgetti e il rapporto tra banche e Governo

Il terzo protagonista sarà il ministro Giancarlo Giorgetti. La sua presenza è riportata anche nel calendario ufficiale del Ministero dell’Economia e delle Finanze.

Il rapporto tra banche e Governo è delicato. Da una parte, gli istituti rappresentano un canale fondamentale per finanziare famiglie, aziende e investimenti. Dall’altra, il settore viene frequentemente coinvolto nelle discussioni sulla fiscalità, sulla gestione delle crisi e sul sostegno alle politiche pubbliche.

Giorgetti dovrà probabilmente affrontare il tema della collaborazione tra pubblico e privato. Le banche vengono chiamate a sostenere la crescita, ma devono anche preservare redditività, capitale e qualità del credito.

Per il Governo, il sistema bancario ha inoltre un ruolo importante nella trasmissione delle misure destinate alle imprese, nei finanziamenti garantiti e nell’utilizzo delle risorse europee.

Il risiko bancario e le nuove concentrazioni

Uno dei temi più sensibili riguarda il consolidamento del sistema creditizio. Fusioni, acquisizioni e partecipazioni incrociate hanno riacceso il dibattito sul cosiddetto risiko bancario.

La Banca d’Italia ha osservato che il consolidamento attraverso fusioni e acquisizioni è diventato uno dei principali strumenti di riorganizzazione del settore. Le operazioni rispondono alle pressioni economiche, tecnologiche e regolamentari che stanno modificando i modelli di business degli intermediari.

Gruppi più grandi possono investire maggiormente in tecnologia, sicurezza e servizi. Tuttavia, una concentrazione eccessiva può ridurre la concorrenza e allontanare le decisioni di credito dai territori.

Il punto non è quindi stabilire se le fusioni siano sempre positive o negative. Occorre valutare ogni operazione considerando stabilità, concorrenza, qualità del servizio e tutela della clientela.

Per famiglie e imprese, la questione è concreta. Meno operatori potrebbero significare meno alternative. Al contrario, istituti più solidi potrebbero offrire piattaforme migliori e una maggiore capacità di finanziamento.

Credito alle imprese e accesso ai finanziamenti

Il credito resta il vero banco di prova del sistema bancario. Le aziende italiane, soprattutto quelle di piccole e medie dimensioni, dipendono ancora in misura significativa dai finanziamenti bancari.

La Banca d’Italia analizza periodicamente la domanda di prestiti di famiglie e imprese, le condizioni applicate dagli istituti e le differenze tra territori e settori economici. Le rilevazioni comprendono anche informazioni specifiche sui mutui concessi alle famiglie.

Il problema non riguarda soltanto la quantità del credito. Contano anche i tempi di risposta, le garanzie richieste, il costo dei finanziamenti e la capacità delle banche di valutare progetti innovativi.

Un’impresa tradizionale dispone spesso di immobili, macchinari e bilanci storici. Una società tecnologica può invece avere brevetti, dati, competenze e prospettive difficili da valutare con i sistemi classici.

Le banche dovranno quindi trovare un equilibrio tra prudenza e capacità di comprendere modelli imprenditoriali nuovi.

Mutui e prestiti: cosa cambia per le famiglie

Per i cittadini, uno dei punti più importanti riguarda il costo del denaro.

Le decisioni sui tassi vengono prese dalla Banca centrale europea, ma le condizioni effettivamente applicate ai clienti dipendono anche dalle strategie commerciali delle singole banche e dalla valutazione del rischio.

Quando i tassi scendono, i nuovi mutui possono diventare meno costosi. Il beneficio non è però automatico né identico per tutti. Dipende dalla durata, dal tipo di contratto, dalla solidità del richiedente e dalla concorrenza presente sul mercato.

Chi possiede un mutuo a tasso fisso non vede modificarsi la rata. Chi ha scelto il tasso variabile può invece risentire più rapidamente dei cambiamenti monetari.

L’assemblea non decide direttamente il prezzo dei mutui. Può però indicare come il settore valuta l’andamento del credito e quali condizioni considera necessarie per aumentare le erogazioni.

Il risparmio degli italiani al centro del dibattito

L’Italia dispone di una grande quantità di risparmio privato. Una parte significativa rimane ferma sui conti correnti o viene investita in strumenti considerati prudenti.

L’ABI sostiene che la futura unione europea del risparmio e degli investimenti possa mobilitare maggiori risorse verso innovazione, transizione digitale e competitività. L’obiettivo è trasformare una parte del patrimonio finanziario in capitale utile alla crescita di imprese e infrastrutture.

Questa operazione deve però tutelare i risparmiatori.

Non basta proporre nuovi prodotti. Le banche devono spiegare con chiarezza costi, rischi, durata e possibilità di perdita. La consulenza non può trasformarsi in una semplice pressione commerciale.

Il risparmio rappresenta la sicurezza costruita dalle famiglie nel corso degli anni. Ogni politica destinata a mobilitarlo deve quindi mantenere elevati livelli di trasparenza.

Intelligenza artificiale, dati e sicurezza digitale

Il settore bancario sta cambiando anche attraverso l’intelligenza artificiale. Gli algoritmi possono aiutare a valutare il rischio, individuare frodi e personalizzare i servizi.

ABI ha già indicato intelligenza artificiale, uso avanzato dei dati e nuove regole europee tra i fattori che stanno ridisegnando il mercato del credito.

L’innovazione offre vantaggi, ma introduce anche nuovi rischi.

Una valutazione automatizzata può velocizzare la risposta a una richiesta di prestito. Tuttavia, un algoritmo poco trasparente può penalizzare ingiustamente alcuni clienti.

Anche la sicurezza informatica diventa decisiva. Le frodi digitali, il furto delle credenziali e le false comunicazioni bancarie stanno diventando più sofisticati.

Le banche devono quindi investire sia nella tecnologia sia nell’educazione finanziaria della clientela.

Perché l’Assemblea ABI 2026 riguarda tutti

L’Assemblea ABI 2026 non modificherà immediatamente la rata di un mutuo o il rendimento di un conto deposito.

Le indicazioni emerse potranno però influenzare le strategie future delle banche e il confronto con Governo, Banca d’Italia e istituzioni europee.

Per i cittadini contano soprattutto quattro aspetti: accesso al credito, tutela dei depositi, trasparenza dei prodotti e sicurezza digitale.

Per le imprese sono fondamentali la disponibilità dei finanziamenti, la rapidità delle valutazioni e la capacità degli istituti di sostenere investimenti innovativi.

Il vero risultato dell’appuntamento non si misurerà soltanto nelle dichiarazioni pronunciate a Roma. Dovrà essere valutato nei mesi successivi, osservando se il sistema bancario riuscirà a trasformare gli impegni in prestiti, investimenti e servizi migliori.

Domande frequenti

Cos’è l’ABI?

L’ABI è l’Associazione Bancaria Italiana. Rappresenta le banche e gli intermediari finanziari operanti in Italia.

Quando si svolge l’Assemblea ABI 2026?

L’assemblea è prevista mercoledì 15 luglio 2026, alle ore 10:00, presso l’Auditorium della Tecnica di Roma.

Chi interviene all’Assemblea ABI 2026?

Intervengono Antonio Patuelli, presidente dell’ABI, Fabio Panetta, Governatore della Banca d’Italia, e Giancarlo Giorgetti, ministro dell’Economia e delle Finanze.

Perché l’assemblea è importante per i cittadini?

I temi affrontati possono influenzare le future politiche del credito, la gestione del risparmio, i servizi digitali e il rapporto tra banche e clientela.

L’ABI decide i tassi dei mutui?

No. I tassi di politica monetaria vengono stabiliti dalla Banca centrale europea. Le banche definiscono poi le condizioni commerciali applicate ai singoli clienti.